En Novembre dernier, le gouverneur de la Banque de France, Monsieur Christian Noyer, avait appelé les assureurs Français à baisser les rendements de leurs fonds en euros afin de reconstituer leurs réserves de bénéfices.

Pourquoi baisser les rendements des fonds en euros ?

Et bien, la réponse se trouve dans la composition même du fonds en euros. En effet, les actifs qui le composent sont investis en moyenne à plus de 80% en obligations d’états ou d’entreprises privées de bonne qualité. Ces actifs voient leur rendement baisser d’année en année dans un contexte de taux particulièrement bas. Prenons pour exemple l’évolution du taux à 10 ans Français (OAT) que l’on peut observer sur le graphique ci-dessous (la France emprunte sur 10 ans à des niveaux proches de 0.50% à ce jour) :

On comprend donc aisément la problématique à laquelle les assureurs doivent faire face. En effet, ces derniers sont obligés, pour des raisons de contraintes réglementaires, d’investir l’argent fraîchement arrivé des épargnants sur ces actifs sécurisés à faible rentabilité. Cela a pour conséquence d’entraîner petit à petit une dilution du rendement global de leur fonds en euros, d’autant plus que les obligations des années passées avec les rendements les plus élevés arrivent au fur et à mesure à échéance.

Le principal risque pour les assureurs, et c’est d’ailleurs ce que Monsieur Noyer souhaite éviter, serait que ces actifs restent sur ces niveaux de rentabilité extrêmement bas pendant encore plusieurs années, et qu’ainsi, les assureurs aient de plus en plus de mal à délivrer de la performance à leurs épargnants, même en cas d’utilisation de leurs provisions pour bénéfices. Ils se retrouveraient alors face à un risque de fuite des capitaux des épargnants.

De plus, un autre phénomène complexifie la tâche des assureurs depuis plusieurs mois. Selon les premières estimations de la FFSA (Fédération Française des Sociétés d’Assurances), la collecte nette de l’assurance-vie en 2014, c’est-à-dire la collecte brute retranchée de la décollecte brute, s’établit à environ 21 milliards d’euros, soit près du double de l’année 2013 (11 milliards d’euros).

La principale raison de cette forte hausse reste bien entendu le cadre très avantageux de la fiscalité de l’assurance-vie, épargné par rapport à d’autres placements depuis plusieurs années, mais on peut également expliquer une partie de cette hausse par la faiblesse des rendements des autres produits d’épargne du marché, en particulier le livret A et le livret de développement durable (LDD). Les épargnants ont eu tendance à décollecter fortement de leurs livrets vers l’assurance-vie dont le fonds euros reste plus attrayant en terme de rentabilité.

Situation des fonds en euros aujourd’hui

A ce jour, la majorité des assureurs de la place ont divulgué le résultat de leurs fonds en euros pour 2014 et on ne peut pas réellement dire qu’ils aient tenu compte des propos de Monsieur Noyer.

Globalement, la tendance est à la baisse, les rendements ont baissé en moyenne de 0.30 à 0.40% selon les contrats d’assurance-vie, insuffisant si l’on tient compte de la situation de marché actuelle. Les experts s’attendaient en effet à un rendement moyen plutôt autour des 2% pour 2014 alors que nous sommes aux alentours des 2.50% en moyenne pour cette année.

De plus, les derniers chiffres de la collecte publiés par la FFSA n’indiquent pas une inflexion de la tendance, la collecte nette positive s’établit à 2.3 milliards d’euros sur le seul mois de Janvier 2015.

Le fonds en euros présente t-il toujours un intérêt ?

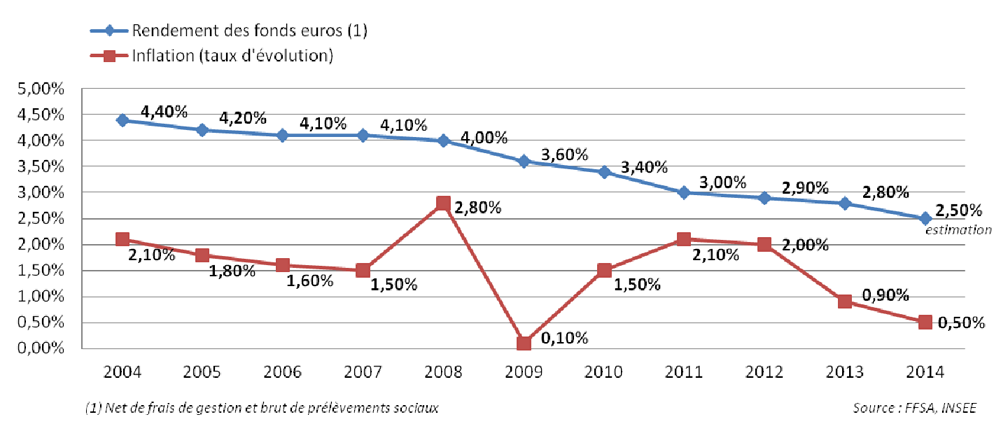

Le fonds en euros reste un placement sûr pour protéger votre capital et le garantir à tout moment. Il reste même relativement intéressant en cette période de faible inflation avec un rendement qui reste aux alentours des 2% net d’inflation :

Evolution du rendement des fonds euros comparé à l’inflation de 2004 à 2014 :

Cependant il faut bien comprendre que ce rendement est représentatif des investissements passés et non des investissements actuels des assureurs. Ces niveaux de rémunération vont être difficilement tenables dans le futur, même si ces derniers puisaient dans leur réserve de bénéfices. De nombreux experts s’accordent à dire que nous passerons sûrement en-dessous du seuil des 2% d’ici 1 à 2 ans.

Il faut donc prévoir une solution alternative pour éviter de voir le rendement de son contrat d’assurance-vie s’effriter d’année en année.

Comment dynamiser votre contrat d’assurance-vie ?

La solution réside donc dans la diversification de votre contrat en unités de compte (UC), l’autre compartiment de l’assurance-vie sur lequel on peut investir.

Ces unités de compte vous permettent d’accéder à un univers d’investissement très large et vous donnent la possibilité d’investir sur les marchés financiers à travers une multitude de fonds investis en actions, obligations, matières premières, devises, mais également sur les marchés immobiliers, avec des fonds investissant directement dans la pierre. La nature du fonds choisi est généralement déterminée par le profil de risque de l’investisseur ainsi que son horizon d’investissement.

Par exemple, un investisseur avec un profil prudent, aura plutôt tendance à privilégier les fonds patrimoniaux qui peuvent représenter une excellente solution de diversification. Ces fonds sont gérés de telle manière que vous n’êtes jamais pleinement exposé sur une même classe d’actifs et vous pouvez ainsi profiter des meilleures opportunités de marché tout en limitant votre risque.

Les investisseurs les moins averses au risque pourront se positionner sur des fonds actions, supports plus dynamiques avec des espérances de gains plus élevés mais naturellement plus risqués. Un investisseur pourra par exemple investir dans les pays émergents comme le Brésil, la Chine ou l’Inde à travers un fonds investi spécifiquement sur ces zones ou encore s’exposer aux Etats-Unis en choisissant un fonds composés de valeurs américaines.

A noter que l’éligibilité des supports en unités de compte dans un contrat d’assurance-vie dépend de l’assureur sélectionné.

Aussi, pour les épargnants les plus réticents à aller vers ce type de support, il existe de nombreuses options de gestion présentes au sein des contrats d’assurance-vie qui peuvent vous prémunir et encadrer votre prise de risque :

- La garantie plancher, la plus connue sans doute, est une option de prévoyance vous garantissant qu’en cas de décès du ou des assurés avant 75 ans, les sommes transmises aux bénéficiaires ne pourront être inférieures au total des versements. Il existe plusieurs garanties plancher (simple, indexée, cliquet, majorée) que nous aborderons plus en détails dans un prochain article.

- L’investissement progressif du capital: cette option vous permet de répartir votre investissement en unités de compte sur une période prédéfinie. C’est-à-dire qu’au lieu d’investir l’ensemble de votre capital en une fois, l’assureur va se charger de l’investir progressivement, et ainsi vous allez éviter d’investir massivement sur un niveau précis de marché.

- La sécurisation des plus-values: cette option vous permet d’arbitrer automatiquement vos plus-values de vos unités de compte vers un support en euros, selon un niveau prédéterminé par le souscripteur.

- La dynamisation des plus-values : cette option est l’inverse de la sécurisation des plus-values, c’est-à-dire qu’elle investit automatiquement les plus-values de votre support en euros vers des unités de compte.

- Le stop-loss relatif ou absolu: dernière option et non des moindres, cette option vous permet d’encadrer le risque de votre unité de compte en déterminant un niveau prédéfini de perte maximum. Le stop-loss absolu détermine un niveau de perte maximum à partir du montant investi alors que le stop-loss relatif, que nous préconisons beaucoup plus, détermine un niveau de perte à partir du plus haut atteint par votre UC.

En conclusion, la diversification reste la clé de la réussite de votre investissement en assurance-vie et la meilleure façon de stimuler le rendement de votre contrat.

L’idée d’investir l’ensemble de son épargne dans un fonds en euros peut s’entendre dans le cas où vous auriez besoin de vos liquidités à un horizon très court terme (1 à 2 ans), par exemple pour l’achat d’un bien immobilier.

Dans les cas contraires, il est primordial de diversifier votre contrat d’assurance-vie et d’allouer une part de votre épargne en unités de compte. Bien entendu, le niveau de diversification dépend de plusieurs éléments, comme votre profil de risque ou votre horizon d’investissement. Par exemple, un investisseur avec un horizon d’investissement de 5 ans ou plus, aura tout intérêt à privilégier les unités de compte plutôt que le fonds en euros.

Une autre façon de limiter son risque peut être de privilégier les investissements périodiques sur ces unités de compte. En effet, en investissant régulièrement sur un même fonds, vous serez moins sujet à ses fluctuations car lors des périodes de baisse, vous lisserez votre prix de revient, ce qui vous fera d’autant plus profiter des périodes de hausse qui suivront.

Enfin, les différentes options de gestion présentées précédemment peuvent être extrêmement bénéfiques pour vous couvrir contre les fluctuations de marché et générer une performance stable de votre contrat dans le temps.